🔹 要旨

本ホワイトペーパーでは、レアディップシグナル原則を紹介します。これは、局所的極値点の構造を通じて金融市場の価格変動を解釈するための定量的フレームワークです。

従来の金融モデルは、ファットテール分布やボラティリティクラスタリングなどの非ランダムな特性を記録してきましたが、一般的にディップシグナルをマーケットレジーム遷移の明確な指標として解釈してきませんでした。

本研究は、局所的最小値として定義されるディップシグナルの一部が、発生確率は低いものの情報密度が高いことを提案します。レアディップシグナルと呼ばれるこれらの事象は、潜在的な市場状態の変化の観測可能な現れとして機能します。

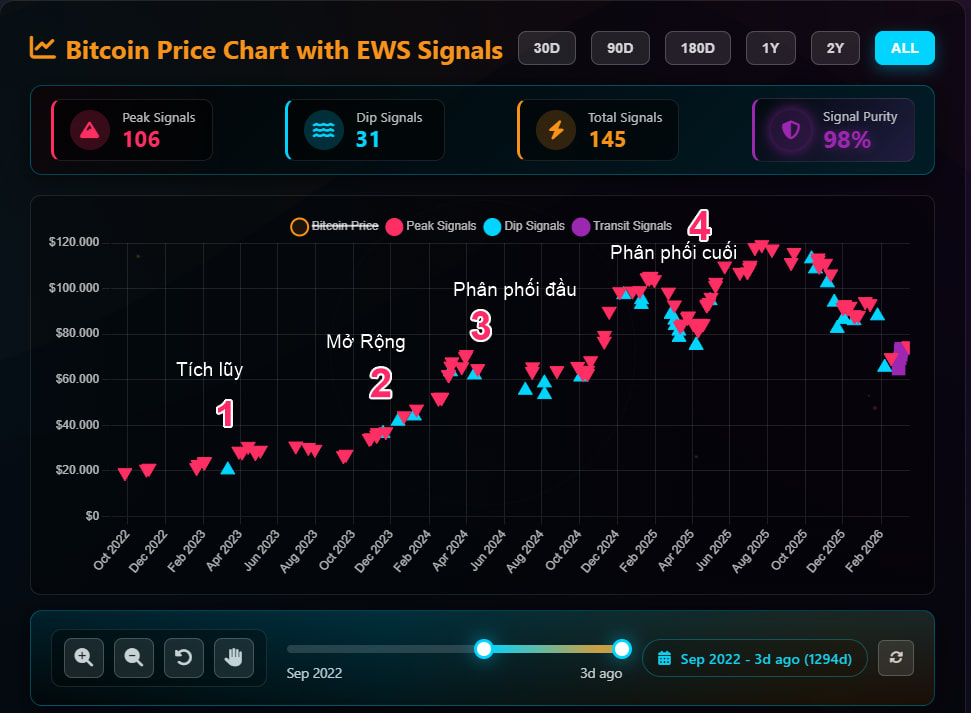

主要な発見: リアルタイムでピーク・ディップシグナルをサンプリングすることにより、ビットコイン・ピークディップシステムは2022-2026年のビットコインサイクルにおける4波動構造を特定しました。波動4のディップクラスターは、マーケットレジーム遷移前の最も高い構造的リスクゾーンである後期分配フェーズの古典的な特徴を表しています。

🔹 1. 序論

1.1. 核心的問題

古典的な金融モデルは通常、以下の前提に基づいています:

- ガウス分布

- 収益率の独立性

しかし、経験的証拠は以下を明らかにしています:

ファットテール

大きな変動の確率が正規分布よりも高い

ボラティリティクラスタリング

高いボラティリティの期間がクラスター状に発生する

レジーム依存行動

市場構造は時間とともに変化する

👉 重要な含意: すべての価格変動が同等の情報価値を持つわけではありません。

1.2. 研究のギャップ

現在のアプローチは、ボラティリティモデリング、トレンド分析、リスク定量化に焦点を当てています。しかし、ディップシグナルをマーケットレジーム遷移の構造的指標として扱うフレームワークは存在しません。

1.3. 解決策:ビットコイン・ピークディップ

ビットコイン・ピークディップシステムは、完璧なエントリー/イグジットポイントを求めるものではなく、根本的な問いに焦点を当てています:「私たちはどのような市場レジームにいるのか?」

価格予測の代わりに、システムは:

- ピークシグナル(局所的最大値)をサンプリング

- ディップシグナル(局所的最小値)をサンプリング

- 密度、頻度、構造を分析

🔹 2. レアディップシグナル原則

2.1. 定義と定理

定義(レアディップシグナル)

ディップシグナルは、価格系列の局所的最小値として定義されます。

ディップシグナルは、以下の条件を同時に満たす場合、レアディップシグナルとして分類されます:

- ベースライン分布と比較して発生確率が低い(低頻度/テール事象)

- システムがマーケットレジーム遷移に近づいている構造的文脈で発生する

- システムの高い動的感度と関連している

定理(レアディップシグナル原則)

非線形金融時系列において、ディップシグナルは情報的に均質ではない。稀少なサブセットであるレアディップシグナルは、単なる価格変動ではなく、潜在的な市場状態の変化と市場レジーム間の遷移プロセスを直接反映する構造的信号である。

したがって、ディップシグナルの価値は価格変動の大きさではなく、その発生の構造的文脈にある。

系(市場微細構造)

レアディップシグナルとそのクラスタリング(ディップクラスター)は、大規模な情報を持つ参加者(マーケットメーカー/大口情報参加者)の行動と一致し、彼らはこれらの変動を利用して市場サイクルを識別し、流動性の再配分を実行する。

2.2. 実証に基づく解決策

ピークは常にディップより多い

経験データ:106ピーク、31ディップ → ピーク/ディップ比 = 3.42

レアディップ → 重要なディップ

ディップが少ないため、各ディップは構造的な市場変化を反映する

マーケットメーカーはディップに依存する

大規模な機関は、分配または蓄積のためにディップを作り出す

サイクル識別のためのディップ

ディップの位置と頻度が市場フェーズを決定する

2.3. ビットコイン・ピークディップデータによる検証

蓄積

ディップは極めて稀 → 蓄積を確認

拡大

ディップが出現し始める → サイクル警告

初期分配

より多くのディップ → 強い警告

後期分配

ディップクラスター → 流動性トラップ

🔹 3. 応用:ディップを通じた市場の読み解き

3.1. レアディップ原則によるディップ分類

蓄積期のディップ

位置: 低価格帯

頻度: 非常に稀

行動: 買い

最初のディップ

位置: サイクル初期

頻度: 初回出現

行動: 監視

拡大期のディップ

位置: 中価格帯

頻度: 疎ら、迅速な回復

行動: 保有 / 買い

分配期のディップ

位置: 高価格帯

頻度: 多数、回復が遅い

行動: ポジション削減

ディップクラスター

位置: サイクルピーク

頻度: クラスター化

行動: 買わない

3.2. ディップを用いたサイクル識別プロセス

- ステップ 1:ディップ位置の識別

- 低価格帯のディップ → 蓄積 → 買い

- 中価格帯のディップ → 拡大 → 保有

- 高価格帯のディップ → 分配 → 警告

- ステップ 2:ディップ頻度の評価

- ディップが稀 → 安定市場

- ディップが多数 → 不安定市場

- ディップがクラスター化(ディップクラスター) → 流動性トラップ

- ステップ 3:どのディップかを観察する

- ディップ 1(最初のディップ) → 警告 新サイクルの開始

- ディップ 2-3 → トレンド継続を確認

- ディップ 4-5 → 差し迫った遷移の警告

3.3. 蓄積フェーズの識別プロセス

蓄積開始の兆候

- ピークの出現:マーケットメーカーが市場をテストし始める。ピークシグナルは現れるが密集していない。値下がりフェーズ後に価格が安定。個人投資家のセンチメントは依然として恐怖。

- 価格レンジ相場:価格は狭いレンジで横ばい。ピークシグナルは減少。ディップシグナルはほぼ存在しない。取引量は低い。

- 確認ディップの出現:最初のディップが長期の横ばい期間後、低価格帯に現れる。ピーク/ディップ比は非常に高い(> 10)。→ 蓄積完了を確認、真の買い機会。

他のフェーズとの比較:

蓄積

ディップは非常に稀、低価格帯に発生

行動: 買い

拡大

ディップが出現し始める

行動: 保有 / 買い

初期分配

より多くのディップ

行動: 段階的に削減

後期分配

ディップクラスター、高価格帯に発生

行動: 買わない

3.4. 蓄積期のピーク:安全な空売り機会

一般的な考えに反して、蓄積期のピークは買いシグナルではなく、むしろ安全な空売り機会です。これらはマーケットメーカーのテストを表し、空売りリスクが低いためです。

🔹 4. ビットコイン・ピークディップダッシュボードからのデータ

4.1. 要約統計

4.2. 全体4波動チャート

🔹 5. レアディップ原則に基づく詳細4波動分析

✅ ディップは極めて稀 → 真の買い機会

🔔 最初のディップ出現 → サイクル警告

⚠️ ディップクラスターが形成され始める → 遷移警告

🚨 高価格帯のディップクラスター → 流動性トラップ

🔹 6. 5つの古典モデルによる検証

6.1. Wyckoff法 — 4フェーズサイクル

Wyckoffサイクル

- 蓄積 → 波動 1

- 上昇 → 波動 2

- 分配 A-C → 波動 3

- 分配 D-E → 波動 4

検証: 蓄積期のディップは買い機会であり、分配期のディップはUTAD/LPSYを表す — これはレアディップ原則と一致する。

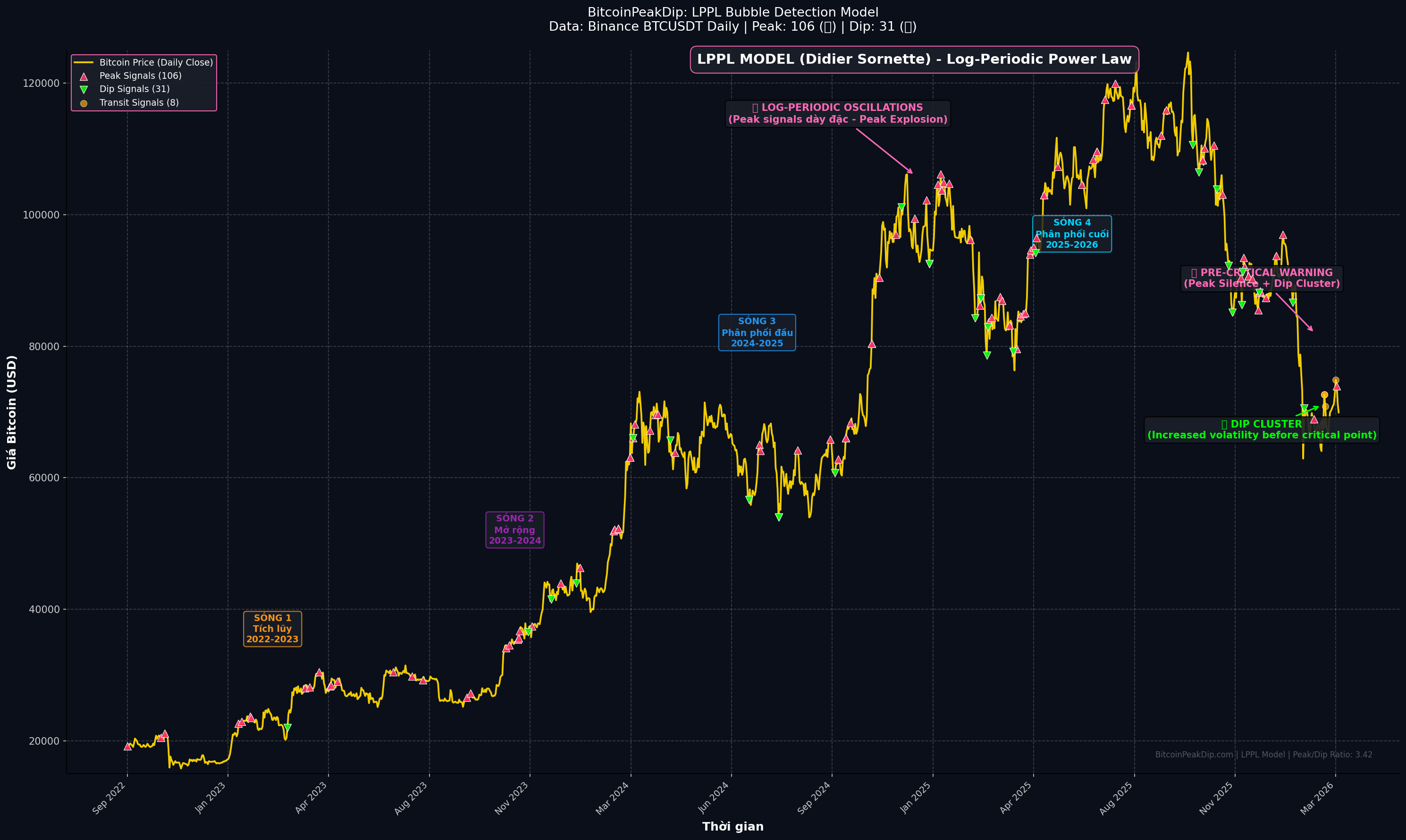

6.2. LPPLモデル(Didier Sornette)— 金融バブル

LPPLの特徴

- 臨界点前の対数周期振動

- 振動振幅の増加

検証: 波動4のディップクラスターは対数周期振動として現れる — ディップは臨界点前にクラスター化して出現する。

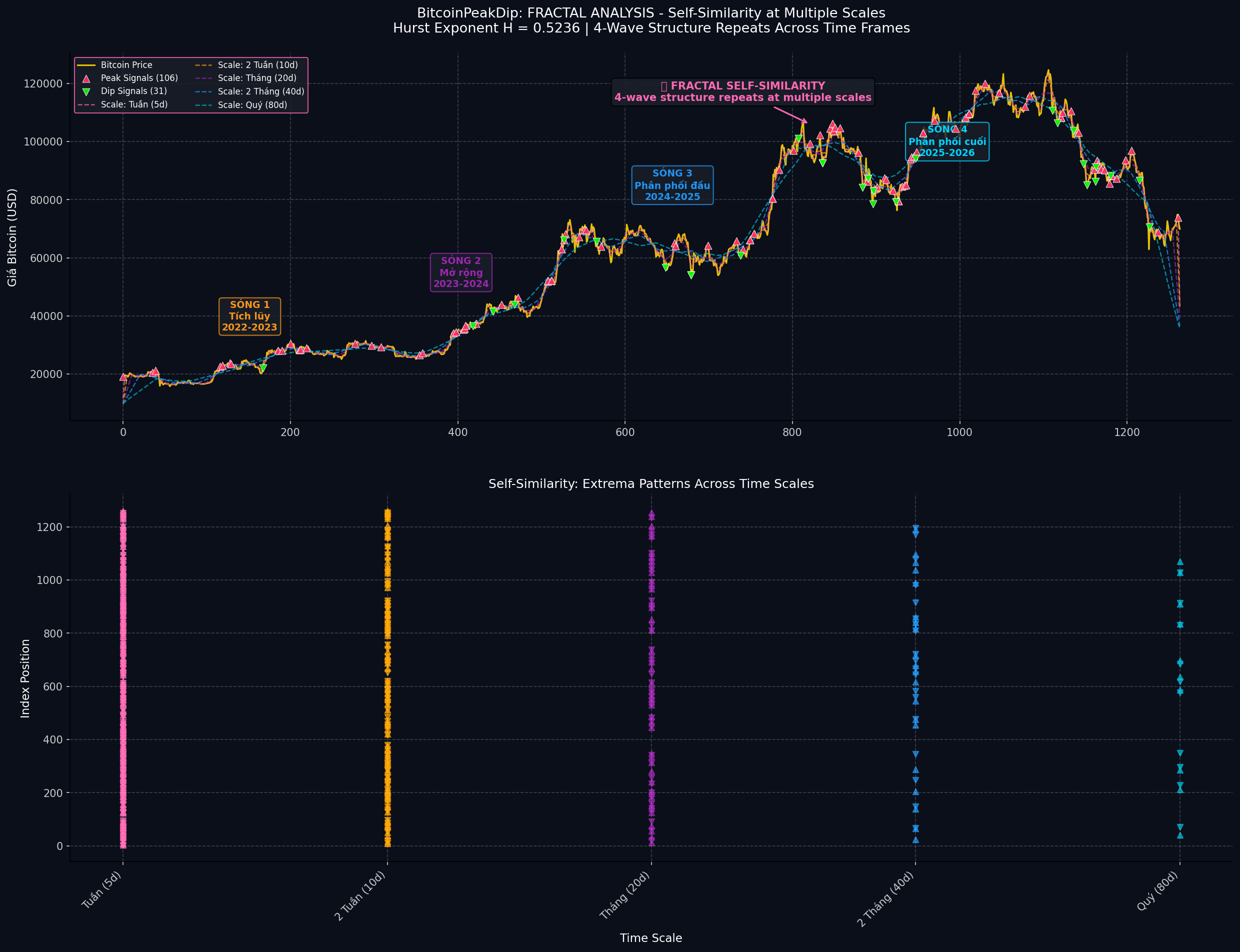

6.3. フラクタル幾何学(Benoit Mandelbrot)

フラクタルの特徴

- スケール間の自己相似性

- 極値のクラスタリング

検証: ピーク/ディップ比 = 3.42 はフラクタル非対称性を反映する — ピークは常にディップより多く、これはレアディップ原則と一致する。

6.4. 複雑系理論(臨界減速)

早期警報信号

- 臨界減速

- 回復時間の増加

検証: 最初のディップは、回復時間が増加し始めるポイントを示す — 遷移の早期警報信号。

6.5. 市場微細構造

流動性ダイナミクス

- 流動性収穫

- 流動性真空

検証: ディップクラスターは、大規模な機関が在庫を分配するために使用するツールである — これらは流動性トラップであり、買い機会ではない。

🔹 7. 現在の市場ポジショニングと戦略的含意

市場は波動4 — 後期分配フェーズにあります。

🚫 回避

- ディップを買わない — 現在のディップは流動性トラップ

- 高レバレッジで新規のロングポジションを開かない

- 短期的な上昇にFOMOしない

✅ 推奨

- リスク軽減 — ポジション削減、現金比率の増加

- EWSを使用してイグジットポイントを最適化 — 後続のピークシグナルは利益確定の機会

- 蓄積期のディップを待つ — 値下がり後に低価格帯でディップが現れたときが真の買い機会

🔹 8. 結論

発見の価値

初めて、ディップシグナルが単なる価格変動ではなく、マーケットレジーム遷移の構造的文脈に従って定義・分類された。レアディップシグナル原則は、一般的な定理としてこれまでに発表されたことのない理論的枠組みを提供する。

このフレームワークは早期警報システム(EWS)にプログラム可能であり、原則の構造的不変性により、あらゆる金融市場(暗号資産、株式、コモディティ)に適用できる。

ビットコイン・ピークディップの経験的データ(2022-2026)によって検証され、5つの独立した古典理論(Wyckoff、LPPL(Sornette)、フラクタル幾何学(Mandelbrot)、複雑系(臨界減速)、市場微細構造)によって確認された。

この原則は、アクセスしやすく、記憶に残り、共有しやすい方法で表現されており、ピーク/ディップ比とディップクラスターの出現を通じて可視化可能で、研究者と実務家の両方に適している。

📚 参考文献

📊 市場サイクル

Richard Wyckoff

Wyckoff法、4フェーズサイクル

💥 金融バブル

Didier Sornette

LPPL(対数周期べき乗則)モデル

🌀 フラクタル幾何学

Benoit Mandelbrot

フラクタル幾何学、極値クラスタリング

⚡ 複雑系

Scheffer 他

臨界減速、早期警報信号

🏛️ 市場微細構造

複数の著者

市場微細構造、流動性ダイナミクス

📡 EWSシグナルをフォローする

📖 関連資料

- Hello World:ビットコイン・ピークディップ早期警報システムへようこそ — 紹介記事、アプリインストールガイド、EWS通知設定。

- 市場サイクルを通じたビットコインの史上最高値への旅路 — ピーク/ディップシグナルに基づく蓄積、拡大、分配フェーズの概要。